Resumo do Livro Como Quitar Suas Dívidas, Reinaldo Domingos

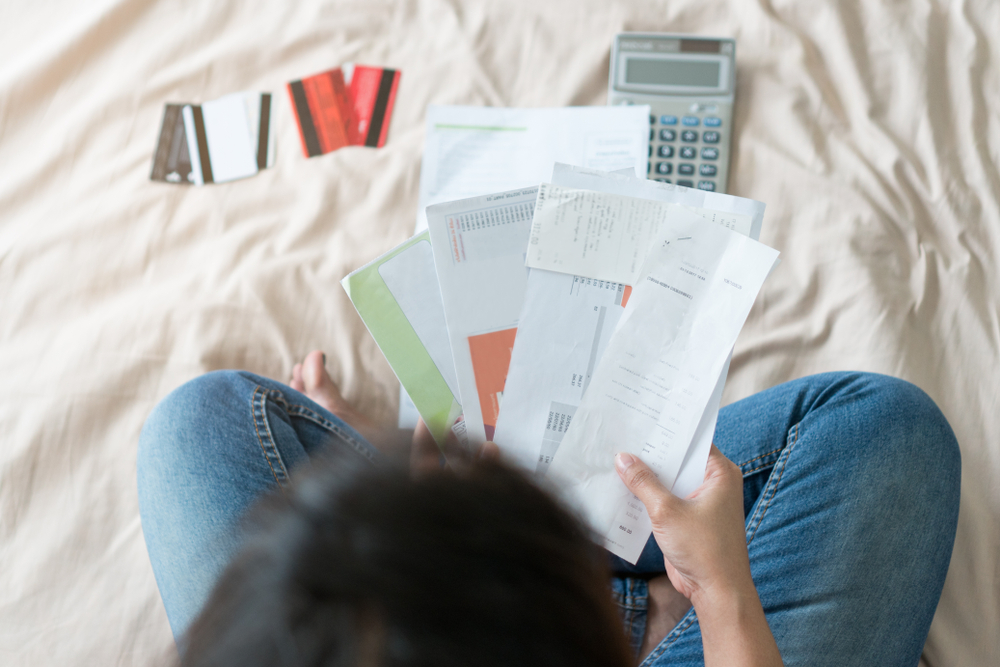

Muitas famílias brasileiras (65,6%) entraram no ano de 2020 com alguma dívida. Isso inclui tudo, desde contas em atraso, até prestações a pagar no cartão de crédito, cheque especial ou pré-datado, crédito consignado, boletos etc. E aí vem a pergunta: o que fazer? No livro Como Quitar Suas Dívidas, Reinaldo Domingos dá dicas valiosas para você sair de vez do vermelho.

Os dados apresentados são da Pesquisa Endividamento e Inadimplência do Consumidor, da CNC (Confederação Nacional do Comércio), divulgada em fevereiro. O percentual aumentou, em comparação com o mesmo período do ano passado.

Então, se você quer sair dessa lista dos endividados, ou melhor, não quer nem mesmo fazer parte dela, busque por informações com quem entende do assunto. E elas estão aqui. Siga com a gente!

Sobre o autor

Reinaldo Domingos é PhD em Educação Financeira, escritor, educador e terapeuta financeiro. É autor de vários livros, inclusive best-seller, sobre o assunto, que já venderam mais de 4 milhões de unidades. Ele é também criador dos primeiros cursos brasileiros de Lato Sensu de Pós-Graduação e Mestrado em Educação Financeira, e idealizador das atividades de Educador Financeiro e Terapeuta Financeiro.

Caindo na real: eu tenho dívidas

Em qualquer crise, o primeiro passo para vencer o problema é assumir que ele existe e precisa ser controlado. Mas, ao contrário, o que muita gente faz é fechar os olhos e deixar que algo pequeno se transforme em uma grande bola de neve.

Assim, o especialista Reinaldo Domingos, em Como Quitar Suas Dívidas, alerta que você precisa admitir para si mesmo que determinada área da vida saiu do controle. Para muita gente, isso é doloroso.

No entanto, explica, quando o foco dos seus problemas são as dívidas, uma coisa é certa: quanto mais tempo você levar para se conscientizar, maior será o seu prejuízo financeiro. E maiores também serão as suas dores de cabeça.

Hábitos que precisam ser combatidos urgentemente

Pessoas endividadas geralmente criam um círculo vicioso de péssimos hábitos que precisam ser combatidos urgentemente. Por exemplo:

- atrasar o pagamento das prestações,

- utilizar o cheque especial como se fosse seu dinheiro,

- apoiar-se em empréstimos como um “plano B”.

Há um raciocínio bem simples no mundo das finanças: quem tem prestações tem dívidas; quem tem dívidas paga juros; quem paga juros realiza menos sonhos.

O processo de endividamento

A maioria das pessoas não cai na armadilha do endividamento com uma compra muito cara, de uma só vez. Pelo contrário, o autor do livro Como Quitar suas Dívidas explica que, geralmente, o processo do endividamento começa com quantias tão mínimas que as pessoas não atribuem muita importância a elas.

Mas essas pequenas dívidas não param de crescer, sem que as pessoas se dêem conta da gravidade da situação. E além disso, mesmo que percebam que estão sendo encurraladas, elas vão deixando para amanhã qualquer atitude para resolver o problema.

Assim, o tempo vai passando, a dívida crescendo, o problema se agravando… aí a crise se instala de vez e você se pergunta: “Meu Deus, a que ponto cheguei?” Pessoas perdem casa, carro, etc. E perdem a paz.

O que fazer para que isso não aconteça?

A solução dos seus problemas financeiros não vai cair do céu. Ou seja, você terá que ter atitude e promover mudanças de hábitos. E lembre-se de envolver a família também, afinal, essa será uma ação de todos.

Segundo o livro Como Quitar suas Dívidas você deve ficar atento para:

- a quantidade de prestações incluídas no orçamento,

- os juros que se acumulam, quando você decide pagar a parcela mínima do cartão de crédito,

- os juros das compras a prazo.

Além disso, outras dicas são:

- acompanhe a movimentação das suas finanças periodicamente,

- quando você detectar sinais de um pequeno apuro, ative o sinal de alerta e faça uma revisão orçamentária das suas receitas e despesas,

- caso encontre um “foco de incêndio”, não se desespere e dedique-se a contorná-lo, para que não ocorram danos maiores,

- se o fogo já se alastrou, não tenha vergonha em admitir que a coisa saiu do controle e peça ajuda.

Como Quitar Suas Dívidas e a importância do seu orçamento mensal

Ninguém tem uma vida financeira saudável se não equilibrar o seu orçamento. Em outras palavras, você não pode gastar mais do que ganha. Simples assim. Mas, na prática, não é tão simples como parece. Muita gente ainda tem dificuldade para fechar as contas de forma positiva.

Para quem débitos, o livro Como Quitar suas Dívidas orienta rever esse orçamento e promover algumas mudanças. Por exemplo, reserve uma parte do dinheiro que entra para negociar a quitação dos débitos com os credores.

E é importante, ainda, poupar um pouco de dinheiro, como forma de organizar o seu orçamento. Mas faça essa reserva mensalmente, logo que o dinheiro entrar em sua conta e, somente depois, use o restante para quitar as despesas do cotidiano.

No começo, isso pode ser algo difícil de fazer, mas o autor e especialista em finanças garante que o método funciona. Porém, não significa que será fácil. Pelo contrário, será imprescindível apertar o cinto e abrir mão de pequenos prazeres.

As gordurinhas que engolem o nosso dinheiro

São muitas as pequenas despesas que interferem no orçamento. Por exemplo, segundo o livro Como Quitar suas Dívidas, elas podem ser uma assinatura de TV a cabo ou de revista, guloseimas extras, mais de uma conta de celular etc

Se você analisar bem, verá que tem muita coisa supérflua, que se paga e pouco se usa. Cortando isso, sobrará dinheiro para poupar.

Negociando suas dívidas

Se você está com dívidas que não consegue pagar, procure pelos credores e busque por um parcelamento ou, até mesmo, por menores juros. Mas lembre-se de negociar algo que caiba no seu bolso. Caso contrário, você estará apenas “trocando 6 por meia dúzia”.

Pode acontecer do credor não estar disposto a negociar um acordo bom para você. Nesse caso, o autor sugere recusar a proposta dele e direcionar os seus esforços para outra estratégia: poupar. O seu esforço será grande, mas os resultados podem surpreendê-lo.

Com paciência e disciplina, você alcançará não somente a saída do endividamento, como também a chance de realizar uma série de outros desejos, sem abalar o equilíbrio da sua saúde financeira.

As ciladas do cartão de crédito e da compra parcelada

O cartão de crédito somente será um vilão na sua vida, se você quiser. Ou seja, a maneira como você e sua família irão usá-lo é o que determina se essa é uma via de compra benéfica ou maléfica.

Segundo o livro Como Quitar suas Dívidas, os elementos determinantes são: comportamento, hábitos e educação financeira. E a responsabilidade pelo consumo e pelo endividamento desenfreados é somente sua.

Veja como usar corretamente o seu cartão de crédito:

- O limite de crédito deve ser equivalente a, no máximo, 30% de sua renda líquida. Isso dificultará que o seu cartão de crédito o leve ao endividamento.

- Mesmo que a empresa lhe ofereça um limite maior, seja firma. Você, como cliente, tem esse direito.

- Cuidado com as compras parceladas. Ou seja, não se deixe enganar com o valor das prestações, pois, você está adquirindo o valor total e não uma pequena quantia mensal. Por exemplo, ao adquirir um celular que custa R$ 1.000,00, em 10 vezes, não caia na armadilha de pensar que está comprometendo R$ 100,00 por mês, valor que não assusta, mas que não corresponde ao valor real da compra.

- Pense sempre que o futuro é incerto e o que você consegue pagar hoje, pode ser um problema mais adiante.

- Fique atento com as comprar por impulso.

- Jamais pague apenas o valor mínimo do seu cartão. Isso é uma forma de lhe dar a sensação de estar pagando a conta em dia. Mas, na verdade, apenas leva você para a areia movediça dos juros sobre juros.

- Não use cartões de crédito extras para aumentar o seu limite de compras. Tenha no máximo dois cartões, com datas de vencimento alternadas entre o início e o meio do mês, caso você tenha duas entradas de renda no seu orçamento. Mas, se esse não é o seu caso, conscientize-se de que você precisa de apenas um cartão, com limite máximo de 30% da sua renda e uma boa data de vencimento. O resto é armadilha!

O cheque especial não é “especial” pra você

O nome do cheque especial, segundo o livro Como Quitar suas Dívidas, já é uma armadilha, onde pode-se ler “temos algo especial para você”. Ele esconde o real significado da expressão, que é “temos uma dívida especial para você”.

Usar o cheque especial com frequência é uma fria. E a maioria das pessoas faz isso, afirma o autor. Elas sequer sabem dizer quantas vezes usaram essa linha de crédito e nem mesmo o valor emprestado. Ou seja, existe um “tremendo analfabetismo financeiro” em nossa sociedade.

Como funciona

Pense bem! Você atravessaria uma ponte sem saber onde ela vai dar? Claro que não. Pois, com o cheque especial é a mesma coisa.

Em poucas palavras, explica o especialista, o cheque especial é uma linha de crédito pré-aprovada, que fica à disposição do correntista. Ela pode ser utilizada a qualquer instante. É um crédito fácil, muito fácil.

Ao pensar no cheque especial, é preciso lembrar que trata-se de um negócio em que o banco empresta um determinado valor e, depois, cobra os juros que constam em seu contrato. E acredite, esses juros são caros.

A taxa de juros do cheque especial varia de acordo com as medidas econômicas adotadas no país e cada banco possui o seu percentual, ou seja, não existe uma padronização no contrato dessa linha de crédito. Assim, é difícil de ser calculado pelas pessoas comuns.

Então, a dica de ouro do livro Como Quitar suas Dívidas é: pense sempre que esse dinheiro não é seu e quando você o tira da conta, cada dia que passa sem reposição os juros estão correndo numa velocidade bem maior do que a entrada de rendimentos no seu orçamento.

Refletindo melhor, dá até medo do cheque, “tão especial”, afirma. Assim, a melhor coisa a fazer é pedir ao seu gerente do banco para retirar a opção desta dívida da sua conta corrente.

Como Quitar Suas Dívidas e a compulsão pela compra

Assim como a gula é condenada por não fazer bem à saúde do corpo, o consumismo desenfreado também deve ser combatido para preservar a sua saúde financeira.

Mas o que ocorre é que somos bombardeados o tempo todo por publicidades com apelos de compras. Você pode estar pensando que compra não é dívida. Porém, o autor adverte que é preciso avaliar que toda compra já vem com juros embutidos no parcelamento.

E você pode pensar diferente, ou seja, se não tiver parcelas para pagar, terá mais dinheiro para investir no final do mês, relembra o autor de Como Quitar suas Dívidas.

Tem gente que chega a atrasar a prestação da casa ou mensalidade da escola porque opta por comprar sapatos da moda ou comemorar uma data especial em um restaurante de luxo. Com isso, as pessoas queimam os recursos financeiros que poderiam ser destinados ao pagamento das dívidas de valor.

Existem casos alarmantes, como por exemplo, o sujeito que se vê obrigado a devolver o carro, cujas prestações não consegue mais bancar.

Se você está passando por uma circunstância parecida, puxe o freio de mão e dê uma pausa na sua vida. Reveja seu comportamento, olhe-se no espelho e encare a realidade.

Antes de comprar

Para auxiliar no controle da compulsão ao consumo, o livro Como Quitar suas Dívidas sugere fazer as seguintes perguntas, antes de comprar:

- eu realmente preciso desse produto?

- que benefício ele vai trazer para a minha vida?

- se eu não comprar isso hoje, o que acontecerá?

- estou comprando por necessidade real ou movido por sentimentos, como carência ou baixa autoestima?

- estou comprando por mim ou influenciado por outra pessoa?

- eu já queria isso há algum tempo ou, de repente, ao ver uma propaganda tentadora, resolvi que precisava realizar essa compra?

Considere, ainda, mais outras questões importantes:

- De quanto eu disponho, de verdade, para gastar com algo este mês?

- Tenho dinheiro suficiente para comprar à vista?

- Precisarei comprar a prazo e pagar juros?

- Terei, com certeza absoluta, o valor para pagar as parcelas subsequentes?

- Preciso do modelo mais sofisticado e da marca mais cara ou um produto similar, mais básico, atenderia perfeitamente à minha necessidade?

Enfim…

Você pode sim aprender como pagar suas dívidas e sair do vermelho. Ou melhor ainda, você pode evitar cair nessa armadilha que atinge milhões de brasileiros. Para isso, invista em sua educação financeira, promova mudanças de hábitos e fique sempre atento.

Além disso, é essencial envolver toda a família nesse projeto. Com isso, serão muitas cabeças pensando e muitas mãos para executar as estratégias.

Vocês podem, inclusive, visitar o canal do Youtube Dinheiro à Vista, onde o autor do livro Como Quitar suas Dívidas compartilha os seus conhecimentos sobre temas relacionados à Educação Financeira.

Continue aprendendo

Se você curtiu o resumo do livro Como Quitar suas Dívidas, provavelmente irá gostar de outras outras obras do mesmo autor. Na plataforma 12min, existem mais dois microbooks dele:

Mas, o 12min tem muito mais, inclusive, uma categoria inteirinha sobre Dinheiro e Finanças, com as obras reconhecidas e autores renomados. E todas as obras estão no formato microbook. Se você preferir, pode optar pelo audiobook, para escutar onde e quando quiser.

Além disso, aqui no blog 12min, nós temos uma montão de artigos sobre dinheiro e finanças que podem ser valiosos para você e sua família. Por exemplo:

- Enriqueça com os melhores livros sobre dinheiro

- Resumo do livro Como Organizar Sua Vida Financeira, Rubie Giordani, PDF

- Resumo do Livro Pais Inteligentes Enriquecem Seus Filhos, de Gustavo Cerbasi, em PDF

- 12 melhores blogs de finanças para você favoritar no seu navegador

- Manual de investimentos: como ganhar dinheiro investindo?

- Aprenda a administrar o salário e economize dinheiro

Nossa dica de hoje

Muita gente gosta de ler, quer aprender, mas não sabe por onde começar, no meio de tanta opção boa no mercado editorial. Por isso, a equipe 12min sempre dá uma mãozinha, indicando uma leitura que, certamente, você vai gostar muito.

E hoje, como o assunto é educação financeira e isso tem tudo a ver com mudança de comportamento, nós selecionamos um título imperdível. Anote aí:

O Poder do Hábito – Charles Duhigg

Você pode até pensar que tem o controle sobre a sua vida. Mas, na verdade, na maior parte do tempo, está apenas repetindo hábitos preestabelecidos.

Os seus hábitos ditam suas ações. Entendê-los é o primeiro e grande passo para tomar as rédeas do seu cotidiano, promovendo transformações significativas.

O escritor Charles Duhigg, nesse best-seller, aborda exatamente o impacto dos seus hábitos em quem você é nas suas conquistas, pessoais ou profissionais.

O funcionamento de um hábito segue um fluxo de três etapas, que são:

- Gatilho: alguma coisa que acontece e o cérebro entende como um chamado para entrar no modo automático e escolher qual a rotina usar;

- Rotina: é uma ação física, emocional ou mental, que é automaticamente acionada pelo gatilho;

- Recompensa: um estímulo positivo que ocorre e diz ao seu cérebro que aquela rotina funciona e por isso deve ser armazenada.

Se você quer ter o controle sobre você mesmo, é imprescindível entender como tudo isso funciona. Ao desenvolver essa habilidade, você estará apto a alterar, adaptar e criar novas rotinas.

Boa leitura e ótimos aprendizados!

E se você curtiu os ensinamentos de Reinaldo Domingos, em Como Quitar Suas Dívidas, e as nossas dicas de leitura, deixe aqui os seus comentários! E lembre-se de compartilhar esse post em sua rede social!